Page 15 - 2021年2月总第33期

P. 15

海丝述评 • Msri 2020 年海上丝路指数之宁波航运经济指数(NSEI)分析报告

港口企业信心稳中略有回落。具体来看,今 数影响,预计 2021 年上半年集装箱吞吐量增速将

年液散货企业、干散货企业、件杂货企业信心指 高于下半年,同时内支内贸线增速将高于国际航

沿海运输行情筑底回升

数均值分别为 108.0 点、104.3 点、101.4 点,同 线。宁波港口指数(NPI)显示,2020 年 12 月集

比分别增长 5.7%、2.4%、1.9%;集装箱企业信

装箱企业信心指数为 109.4 点,同比增长 4.3%。 航运企业心态稳步修复

心指数均值为 102.6 点,同比减少 4.6%。

干散货方面,预计平稳增长。煤炭方面,我

文 / 施静娴 宁波航运交易所

国宏观经济总体向好,电煤消耗量保持平稳增长

下阶段行情展望

趋势,带动煤炭吞吐量增长,而进口煤炭受政策

今年以来,国际环境更加复杂严峻,新冠肺 影响较大,在 2021 年供需趋于宽松的背景下预计

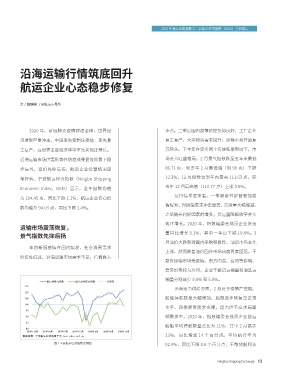

炎疫情让全球经济陷入二战以来最严重的衰退。 2020 年,新冠肺炎疫情肆虐全球,世界经 冰点。二季度国内疫情防控形势良好,工厂企业

增长将受一定制约;铁矿石方面,世界钢铁协会

根据国际货币基金组织(IMF)最新发布的《世界 济遭受严重冲击,中国率先控制住疫情、率先复 复工复产,大宗物资需求回升,运输市场开始复

预计 2021 年全球钢铁需求将增长 4.1%,加上一

经济展望》报告,2021 年全球经济增长为 5.2%, 工复产,在世界主要经济体中率先实现正增长。 苏势头。下半年在夏冬两个传统旺季带动下,市

批钢铁产能置换项目建成投产,供给能力会有所

较 6 月预测降低了 0.2 个百分点,基本回复至 场进入旺盛格局。2 月景气指数跌至五年来最低

提升,粗钢产量稳中略增,但我国粗钢消费处于 沿海运输市场供需形势在防疫成果显效背景下稳

2019 年水平。随着世界经济逐步复苏,外部需求 86.71 点,较去年 2 月最低值(98.90 点)下跌

峰值平台期,基建、房地产对铁矿石支撑力度会 步复苏,运价先抑后扬,航运企业经营情况逐

改善,国内疫情有效控制,我国经济走出了疫情

有所减弱。 渐好转。宁波航运经济指数(Ningbo Shipping 12.3%,12 月指数达到年内最高 111.63 点,较

带来的深度冲击,“双循环”新发展格局加快形成。

液散货方面,吞吐量保持较快增长。国际方 Economic Index,NSEI)显示,全年指数均值 去年 12 月最高值(110.77 点)上涨 0.8%。

在此背景下,港口高质量发展稳步推进,吞吐量

从行情发展来看,一季度春节提前叠加疫

面,今年随着沙特、俄罗斯相继宣布增产,二季 为 104.45 点,同比下跌 1.1%;航运企业信心指

较 2020 年加快增长。

情爆发,对运输需求冲击显著,货运量大幅缩减,

度国际油价暴跌,WTI 历史上首次跌入负值,贸

分货种来看,集装箱方面,吞吐量有望加快 数均值为 94.03 点,同比下跌 2.4%。

易商采购疯狂加速,下半年油价逐步回升,年末 之后随着利好因素的增多,货运量降幅收窄并实

增长。国际方面,疫情仍是最大的不确定因素,

基本保持在 40-50 美元 / 桶。2021 年总体上国际 现正增长。2020 年,指数编委会成员企业货运

但 2020 年全球供应链应对疫情已有的经验将使之 运输市场震荡恢复,

大概率处于相对可控范围内;国内方面,随着经 原油供给将趋向宽松;国内方面,化工市场继续 景气指数先抑后扬 量同比增长 0.1%,其中一季度下跌 19.8%。3

济逐步恢复正轨,生产制造业投资及订单的持续 延续较快增长趋势,净增约 1400 万吨炼化产能, 月油价大跌刺激国内采购积极性,油运市场率先

年初新冠疫情在国内爆发,社会消费需求

复苏带动集装箱运输正常化。受 2020 上半年低基 预计将对成品油、原油需求形成稳定支撑。 上涨,然而随着油价回升市场热度再度回落。干

阶段性低迷,沿海运输市场需求不足,行情跌入

散货运输市场受疫情、南方内涝、台风等影响,

复苏形势较为坎坷,企业干散货运输量和油品运

图3 港口景气指数分指标项对比图 图4 指数成员企业财务情况 输量分别减少 9.9% 和 5.9%。

航运业景气指数 航运企业信心指数 分界线

生产指标 财务指标 效率指标 利润率 115

120 25% 沿海运力供给方面,2 月处于疫情严控期,

110

115 20%

110 105 船舶停航数量大幅增加,后期逐步恢复至正常

15%

105 100

水平,四季度受需求支撑,运力供不应求局面

100 10% 95

95

5% 90 频繁发生。2020 年,指数编委会成员企业营运

90 85

85 0% 船舶平均停航数量占比为 11%,其中 2 月高达

2019/12 2020/2 2020/4 2020/6 2020/8 2020/10 2020/12 2019/12 2020/1 2020/2 2020/3 2020/4 2020/5 2020/6 2020/7 2020/8 2020/9 2020/10 2020/11 2020/12 80 2018年12月 2019年4月 2019年8月 2019年12月 2020年4月 2020年8月 2020年12月

数据来源:宁波航运交易所 数据来源:宁波航运交易所 数据来源:宁波航运经济指数平台 nsei.nbse.net.cn 23%,同比增加 14 个百分点。平均航行率为

图 1 宁波航运经济指数走势图

52.9%,同比下降 0.8 个百分点,干散货船和油

12 Ningbo Shipping Exchange Ningbo Shipping Exchange 13